太陽光発電容量1位は茨城県の4,647MW、上位は北関東+福島+千葉。「太陽光=南国」常識を覆す。

太陽光発電容量1位は茨城県の4,647MW、上位は北関東+福島+千葉。「太陽光=南国」常識を覆す。

「太陽光発電=南国・九州が強い」というイメージは、固定価格買取制度(FIT)の都道府県別データで検証すると逆になる。

経産省 資源エネルギー庁のFIT制度公表データ(2025年9月末時点)の都道府県別太陽光発電設備容量では、1位は茨城県の4,647MW。続いて福島県3,610MW、千葉県3,442MW、栃木県3,229MWと、上位4位までを関東+福島県が占める。

九州勢で最上位は鹿児島県の2,470MW(10位)と福岡県2,440MW(11位)にとどまり、沖縄県は395MW(42位)でむしろ下位。東京都も727MW(34位)と低い。「日照時間の長い南国に発電所が集中する」という直感に反する地理的分布になっている。

数字の前に:データの定義

データは経済産業省 資源エネルギー庁「固定価格買取制度(FIT)情報公表用ウェブサイト」の都道府県別 再生可能エネルギー発電設備 導入容量。2025年9月末時点の導入量(買取が開始された設備の容量)を集計したもの。47県合計71,944MW(71.9GW)。

「太陽光発電容量」は、FIT制度に基づく10kW未満(住宅用)と10kW以上(事業用)の両方を合算した県別合計値。FITは2012年7月開始の固定価格買取制度で、再エネ由来電力を電力会社が一定価格で20年間買い取る仕組み。日本の太陽光発電のほぼ全量がFITを経由しており、本データは「県内の太陽光発電容量」のほぼ全体像を表す。

過去の国土数値情報「発電施設」データは事業用大規模発電所のみで全体の0.1%しか捕捉していなかったが、本FITデータは住宅屋根上から大規模ソーラーまで網羅する。

1位は茨城県4,647MW、上位は北関東+福島+千葉

太陽光発電容量の上位10県を並べると、関東+福島県の集中が際立つ。

| 順位 | 都道府県 | 太陽光容量 | 全国比 |

|---|---|---|---|

| 1位 | 茨城県 | 4,647MW | 6.5% |

| 2位 | 福島県 | 3,610MW | 5.0% |

| 3位 | 千葉県 | 3,442MW | 4.8% |

| 4位 | 栃木県 | 3,229MW | 4.5% |

| 5位 | 兵庫県 | 3,006MW | 4.2% |

| 6位 | 愛知県 | 2,995MW | 4.2% |

| 7位 | 三重県 | 2,915MW | 4.1% |

| 8位 | 群馬県 | 2,765MW | 3.8% |

| 9位 | 宮城県 | 2,509MW | 3.5% |

| 10位 | 鹿児島県 | 2,470MW | 3.4% |

茨城県の4,647MWは全国の6.5%、全国平均1,531MWの3.0倍。北関東4県(茨城・栃木・群馬・埼玉)の合計は12,581MW(17.5%)、福島・千葉を加えた6県では19,634MW(27.3%)に達する。

平地が広く、震災後の再エネ導入加速地帯となった福島・北関東・千葉が、メガソーラー適地として太陽光容量を急速に積み上げてきた構造。気候要因(日照時間)よりも、土地の入手しやすさ・送電網への接続容易性・地方自治体の誘致政策が容量に直結している。

沖縄42位、東京34位、京都37位 — 大都市・南国は下位

太陽光容量の下位帯と「南国」県の位置を見ると、イメージとのズレが鮮明になる。

| 順位 | 都道府県 | 太陽光容量 |

|---|---|---|

| 34位 | 東京都 | 727MW |

| 37位 | 京都府 | 629MW |

| 41位 | 鳥取県 | 427MW |

| 42位 | 沖縄県 | 395MW |

| 47位 | 福井県 | 265MW |

沖縄県は395MWで42位。「日照時間日本一」のイメージに反して、土地の制約(離島・米軍基地・観光地)と人口規模が容量を抑える。

東京都727MW(34位)は人口が日本最大ながら、屋根上太陽光が中心で大規模発電所の用地が乏しいため絶対量は低い。京都府629MW(37位)も同様。

最下位の福井県265MWは、原発立地県(敦賀・美浜・高浜・大飯)として原子力比重が高く、太陽光導入のインセンティブが他県より低い構造。

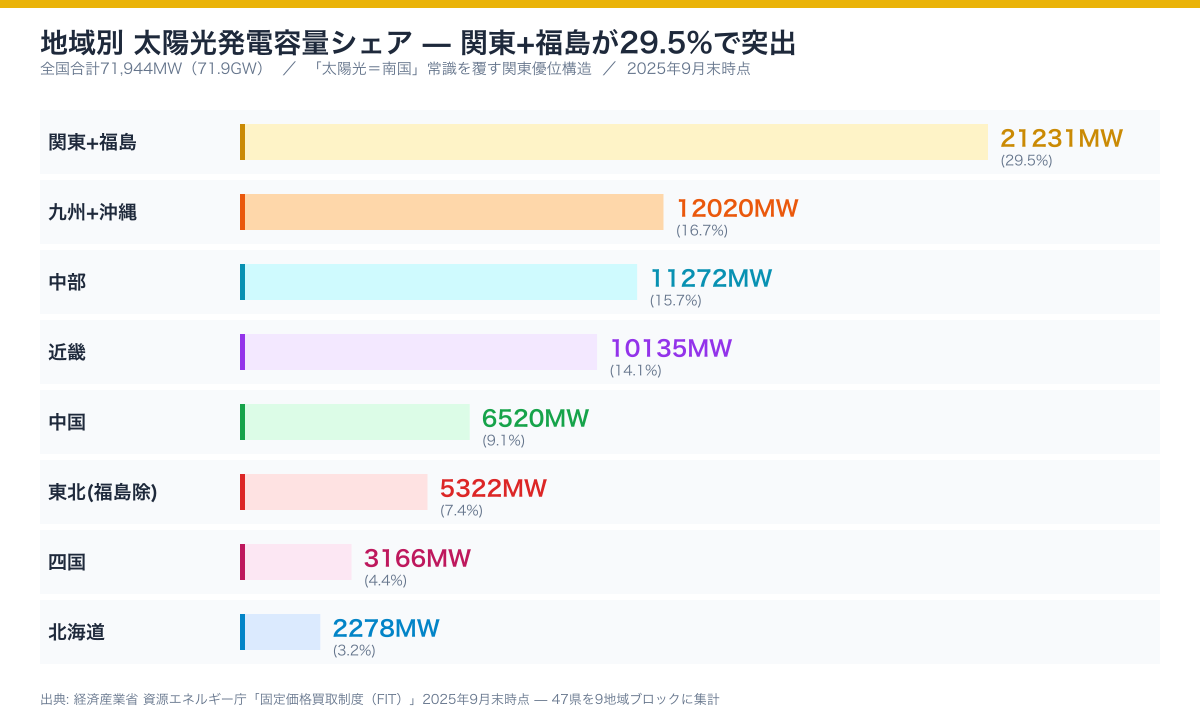

関東+福島が全国の29.5% — 「東日本に偏る再エネ」構造

47県を地域ブロックで集計すると、太陽光容量の偏りが地理的に見える。

| 地域 | 構成県 | 太陽光容量合計 | 全国比 |

|---|---|---|---|

| 関東+福島 | 1都6県+福島 | 21,231MW | 29.5% |

| 九州+沖縄 | 8県 | 12,020MW | 16.7% |

| 中部 | 9県(北陸+山梨/長野/岐阜/静岡/愛知) | 11,272MW | 15.7% |

| 近畿 | 7県(三重/滋賀/京都/大阪/兵庫/奈良/和歌山) | 10,135MW | 14.1% |

| 中国 | 5県 | 6,520MW | 9.1% |

| 東北(福島除く) | 5県 | 5,322MW | 7.4% |

| 四国 | 4県 | 3,166MW | 4.4% |

| 北海道 | 1道 | 2,278MW | 3.2% |

関東+福島の29.5%が突出。九州+沖縄の16.7%を大きく上回る。「太陽光=南国」の直感は、データでは九州+沖縄が16.7%にとどまり、関東1都6県+福島の29.5%に押される形になる。

東日本大震災(2011年)以降、福島県の脱原発・復興政策とFIT制度の組み合わせが、関東+福島の太陽光容量を急速に押し上げた。一方、九州電力エリアでは送電網の接続制約(出力抑制)が拡大し、新規導入が伸び悩む構造もある。

全47都道府県 太陽光発電容量ランキング

経産省FIT制度(2025年9月末時点)の都道府県別太陽光発電設備容量を全47県で並べる。単位はMW(メガワット、1,000kW=1MW)。

| 順位 | 都道府県 | 容量 | 順位 | 都道府県 | 容量 | |

|---|---|---|---|---|---|---|

| 1 | 茨城県 | 4,647MW | 25 | 滋賀県 | 983MW | |

| 2 | 福島県 | 3,610MW | 26 | 青森県 | 968MW | |

| 3 | 千葉県 | 3,442MW | 27 | 長崎県 | 967MW | |

| 4 | 栃木県 | 3,229MW | 28 | 愛媛県 | 937MW | |

| 5 | 兵庫県 | 3,006MW | 29 | 香川県 | 914MW | |

| 6 | 愛知県 | 2,995MW | 30 | 神奈川県 | 870MW | |

| 7 | 三重県 | 2,915MW | 31 | 和歌山県 | 847MW | |

| 8 | 群馬県 | 2,765MW | 32 | 徳島県 | 823MW | |

| 9 | 宮城県 | 2,509MW | 33 | 山梨県 | 732MW | |

| 10 | 鹿児島県 | 2,470MW | 34 | 東京都 | 727MW | |

| 11 | 福岡県 | 2,440MW | 35 | 佐賀県 | 687MW | |

| 12 | 静岡県 | 2,426MW | 36 | 石川県 | 664MW | |

| 13 | 岡山県 | 2,372MW | 37 | 京都府 | 629MW | |

| 14 | 北海道 | 2,278MW | 38 | 奈良県 | 619MW | |

| 15 | 熊本県 | 1,941MW | 39 | 高知県 | 492MW | |

| 16 | 埼玉県 | 1,940MW | 40 | 新潟県 | 488MW | |

| 17 | 広島県 | 1,762MW | 41 | 鳥取県 | 427MW | |

| 18 | 長野県 | 1,727MW | 42 | 沖縄県 | 395MW | |

| 19 | 岐阜県 | 1,636MW | 43 | 島根県 | 384MW | |

| 20 | 宮崎県 | 1,602MW | 44 | 山形県 | 358MW | |

| 21 | 山口県 | 1,575MW | 45 | 富山県 | 338MW | |

| 22 | 大分県 | 1,518MW | 46 | 秋田県 | 321MW | |

| 23 | 岩手県 | 1,166MW | 47 | 福井県 | 265MW | |

| 24 | 大阪府 | 1,136MW |

注:単位はMW(メガワット)。データは経済産業省 資源エネルギー庁「固定価格買取制度(FIT)情報公表用ウェブサイト」表A②-1(2025年9月末時点)。10kW未満(住宅用)と10kW以上(事業用)の合計。全国合計71,944MW。

もっと詳しく

データ出典: 経済産業省 資源エネルギー庁「固定価格買取制度(FIT)情報公表用ウェブサイト」(2025年9月末時点、表A②-1 都道府県別 再生可能エネルギー発電設備 導入容量)